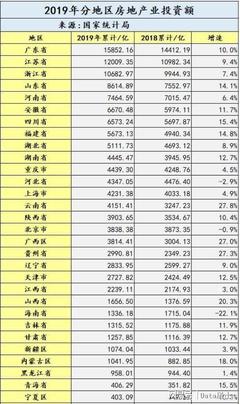

2019年,中國(guó)房地產(chǎn)業(yè)投資格局呈現(xiàn)出鮮明的地域分化特征,江蘇、浙江和廣東三省憑借強(qiáng)大的經(jīng)濟(jì)實(shí)力與市場(chǎng)需求,領(lǐng)銜全國(guó)房地產(chǎn)業(yè)投資熱潮。在國(guó)家堅(jiān)持“房住不炒”的宏觀政策基調(diào)下,房地產(chǎn)業(yè)投資增速雖整體有所放緩,但區(qū)域投資結(jié)構(gòu)持續(xù)優(yōu)化,重點(diǎn)地區(qū)表現(xiàn)尤為突出。

數(shù)據(jù)顯示,2019年江蘇省房地產(chǎn)業(yè)投資額位居全國(guó)前列,其強(qiáng)大的制造業(yè)基礎(chǔ)、活躍的民營(yíng)經(jīng)濟(jì)以及持續(xù)的人口流入,為房地產(chǎn)市場(chǎng)提供了堅(jiān)實(shí)的支撐。省會(huì)南京及蘇州、無(wú)錫等核心城市,在城市建設(shè)與產(chǎn)業(yè)升級(jí)雙重驅(qū)動(dòng)下,成為投資熱點(diǎn)區(qū)域。

浙江省緊隨其后,杭州、寧波等地憑借數(shù)字經(jīng)濟(jì)的快速發(fā)展與優(yōu)越的營(yíng)商環(huán)境,吸引了大量資本與人才集聚,帶動(dòng)了商業(yè)地產(chǎn)與住宅市場(chǎng)的旺盛需求。特別是在長(zhǎng)三角一體化國(guó)家戰(zhàn)略推動(dòng)下,浙江與上海、江蘇的聯(lián)動(dòng)效應(yīng)進(jìn)一步凸顯,促進(jìn)了區(qū)域內(nèi)房地產(chǎn)業(yè)的協(xié)同發(fā)展。

廣東省作為中國(guó)經(jīng)濟(jì)第一大省,其房地產(chǎn)業(yè)投資同樣保持高位。粵港澳大灣區(qū)建設(shè)的深入推進(jìn),為深圳、廣州、佛山等城市注入了新的發(fā)展動(dòng)力,不僅住宅市場(chǎng)活躍,商業(yè)、辦公及產(chǎn)業(yè)地產(chǎn)投資也呈現(xiàn)出多元化、高質(zhì)量的發(fā)展趨勢(shì)。珠三角城市群的整體競(jìng)爭(zhēng)力,使得廣東在房地產(chǎn)投資規(guī)模與創(chuàng)新模式上均處于領(lǐng)先地位。

值得注意的是,盡管江浙粵三省在投資額上領(lǐng)跑全國(guó),但2019年房地產(chǎn)業(yè)投資也呈現(xiàn)出“穩(wěn)中有進(jìn)、分化加劇”的特點(diǎn)。中西部地區(qū)部分核心城市,如武漢、成都、西安等,受益于人才引進(jìn)政策與基礎(chǔ)設(shè)施改善,投資增速較快,但整體規(guī)模與東部沿海省份仍有差距。在房地產(chǎn)金融監(jiān)管趨嚴(yán)的背景下,企業(yè)投資更趨理性,聚焦于具有真實(shí)需求與增值潛力的區(qū)域和項(xiàng)目。

隨著新型城鎮(zhèn)化進(jìn)程的推進(jìn)與城市群發(fā)展戰(zhàn)略的深化,房地產(chǎn)業(yè)投資將進(jìn)一步向重點(diǎn)城市群集聚。江浙粵等經(jīng)濟(jì)發(fā)達(dá)地區(qū),憑借其產(chǎn)業(yè)、人口與政策優(yōu)勢(shì),預(yù)計(jì)將繼續(xù)在房地產(chǎn)投資領(lǐng)域發(fā)揮引領(lǐng)作用,同時(shí)推動(dòng)行業(yè)向更高質(zhì)量、更可持續(xù)的方向發(fā)展。